四、数理统计基础

▸直观理解这一章在干什么

统计推断可以用一句话记:“从样本反推总体/参数,并量化不确定性。”

会反复用到的三件武器:

- 抽样分布:在某个总体假设下,统计量(如 $\overline X,S^2,T,F$)自己是什么分布。

- 标准化/枢轴量:把“含参数的量”变成“已知分布的量”,才能做区间估计与检验。

- 大样本思想:样本大时,$\overline X$ 近似正态(CLT),很多方法都可用“近似正态”统一理解。

简记:“先找统计量的分布(或近似分布),再做标准化。”

基本概念

定义(总体、样本、样本容量)

总体:研究对象全体;样本:从总体抽取的个体集合;样本容量为 $n$。

定义(简单随机样本)

设总体分布为 $F$,若 $X_1,\dots,X_n$ 独立同分布且均服从 $F$,称其为来自 $F$ 的简单随机样本。

定义(统计量)

统计量 $T=T(X_1,\dots,X_n)$ 是样本的函数,且不含未知参数。

定义(样本均值与样本方差)

$$

\overline{X}=\frac{1}{n}\sum_{i=1}^{n}X_i,\qquad

S^2=\frac{1}{n-1}\sum_{i=1}^{n}(X_i-\overline{X})^2.

$$

▸推导:为什么样本方差用 $\frac{1}{n-1}$

设 $X_i$ 独立同分布,$E[X_i]=\mu$,$\mathrm{Var}(X_i)=\sigma^2$。

记 $Q=\sum_{i=1}^n (X_i-\overline X)^2$,利用恒等式

$$

\sum_{i=1}^n (X_i-\overline X)^2=\sum_{i=1}^n (X_i-\mu)^2-n(\overline X-\mu)^2.

$$

取期望:

$$

E\left[\sum_{i=1}^n (X_i-\mu)^2\right]=n\sigma^2,\qquad

E\left[n(\overline X-\mu)^2\right]=n\mathrm{Var}(\overline X)=n\cdot \frac{\sigma^2}{n}=\sigma^2.

$$

因而 $E[Q]=(n-1)\sigma^2$,故 $E!\left[\frac{Q}{n-1}\right]=\sigma^2$,即 $S^2$ 无偏。

定义(经验分布函数)

$$

F_n(x)=\frac{1}{n}\sum_{i=1}^{n}\mathbf{1}(X_i\le x).

$$

定理(格利文科定理)

Glivenko–Cantelli theorem

若 $X_1,\dots,X_n$ 为来自 $F$ 的简单随机样本,则

$$

\sup_x |F_n(x)-F(x)|\xrightarrow{a.s.}0.

$$

▸直观

$F_n$ 是“样本频率版的 CDF”。该定理说明:样本越大,整条经验分布曲线会几乎处处贴近真实分布曲线。

抽样分布(正态总体)

结论(正态总体下的核心抽样分布)

设 $X_1,\dots,X_n\stackrel{iid}{\sim}N(\mu,\sigma^2)$。

样本均值:

$$

\overline X\sim N\left(\mu,\frac{\sigma^2}{n}\right).

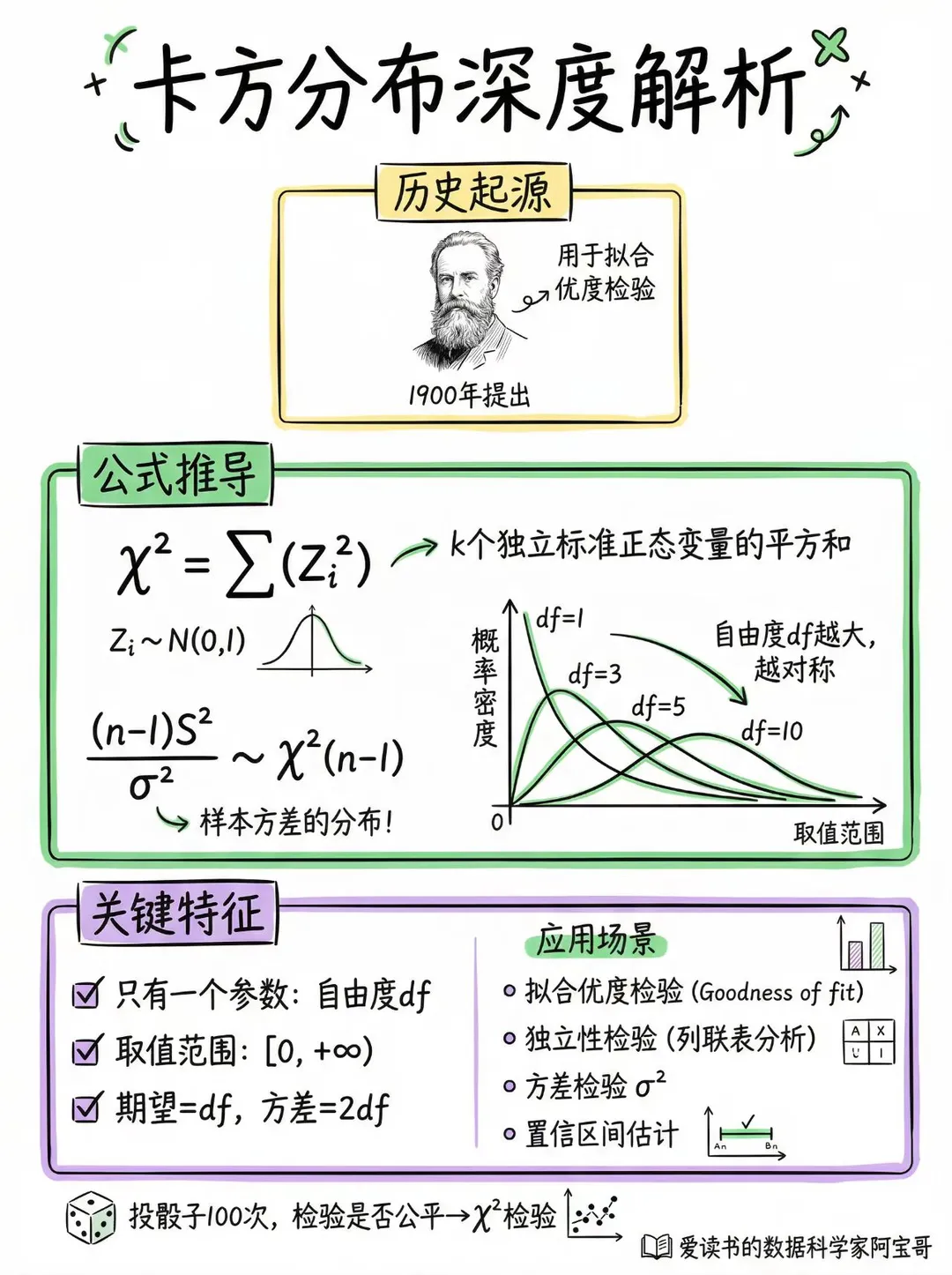

$$样本方差的卡方分布:

$$

\frac{(n-1)S^2}{\sigma^2}\sim \chi^2(n-1).

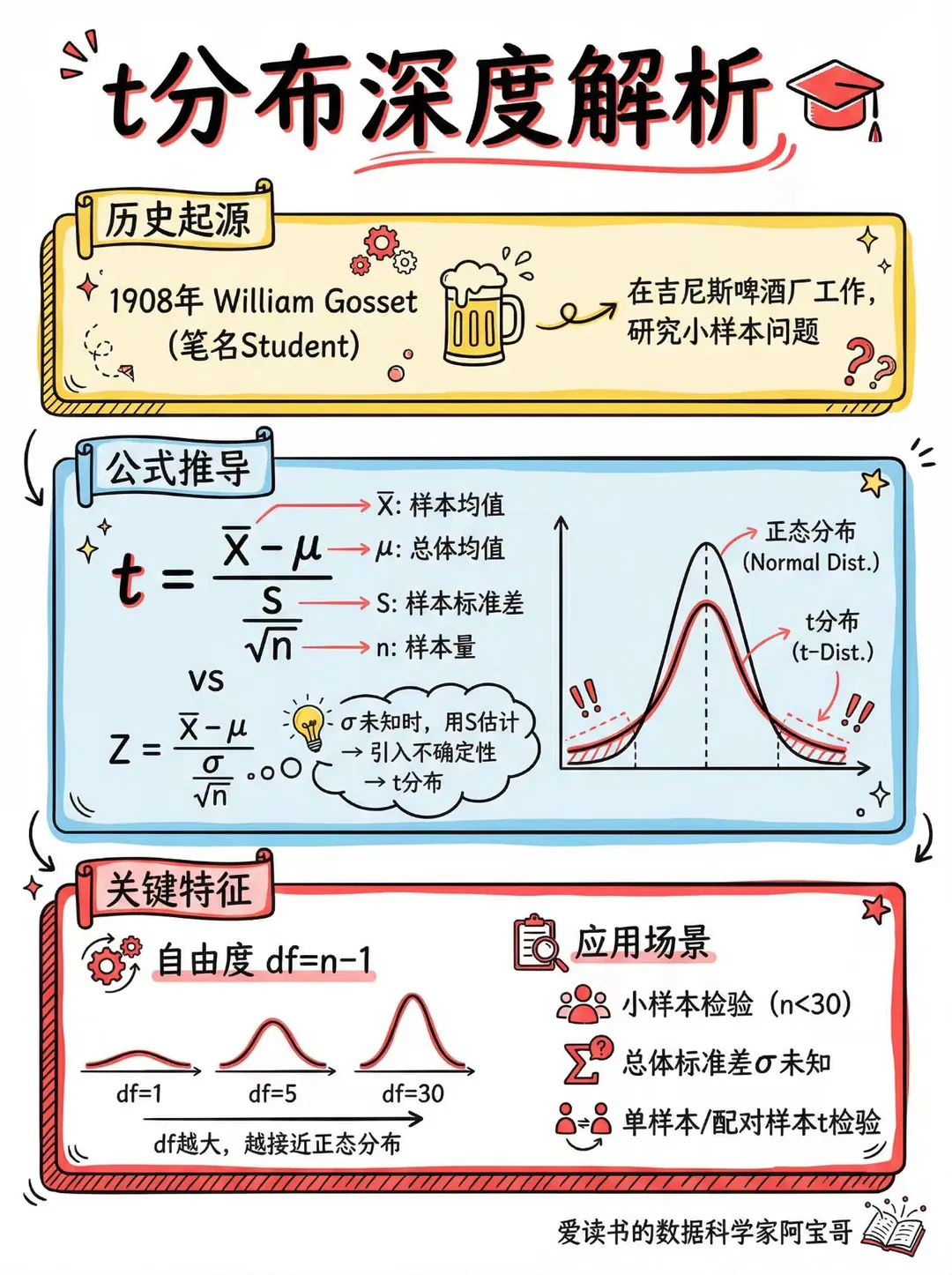

$$均值的 t 统计量:

Student’s t distribution

$$

T=\frac{\overline X-\mu}{S/\sqrt{n}}\sim t(n-1).

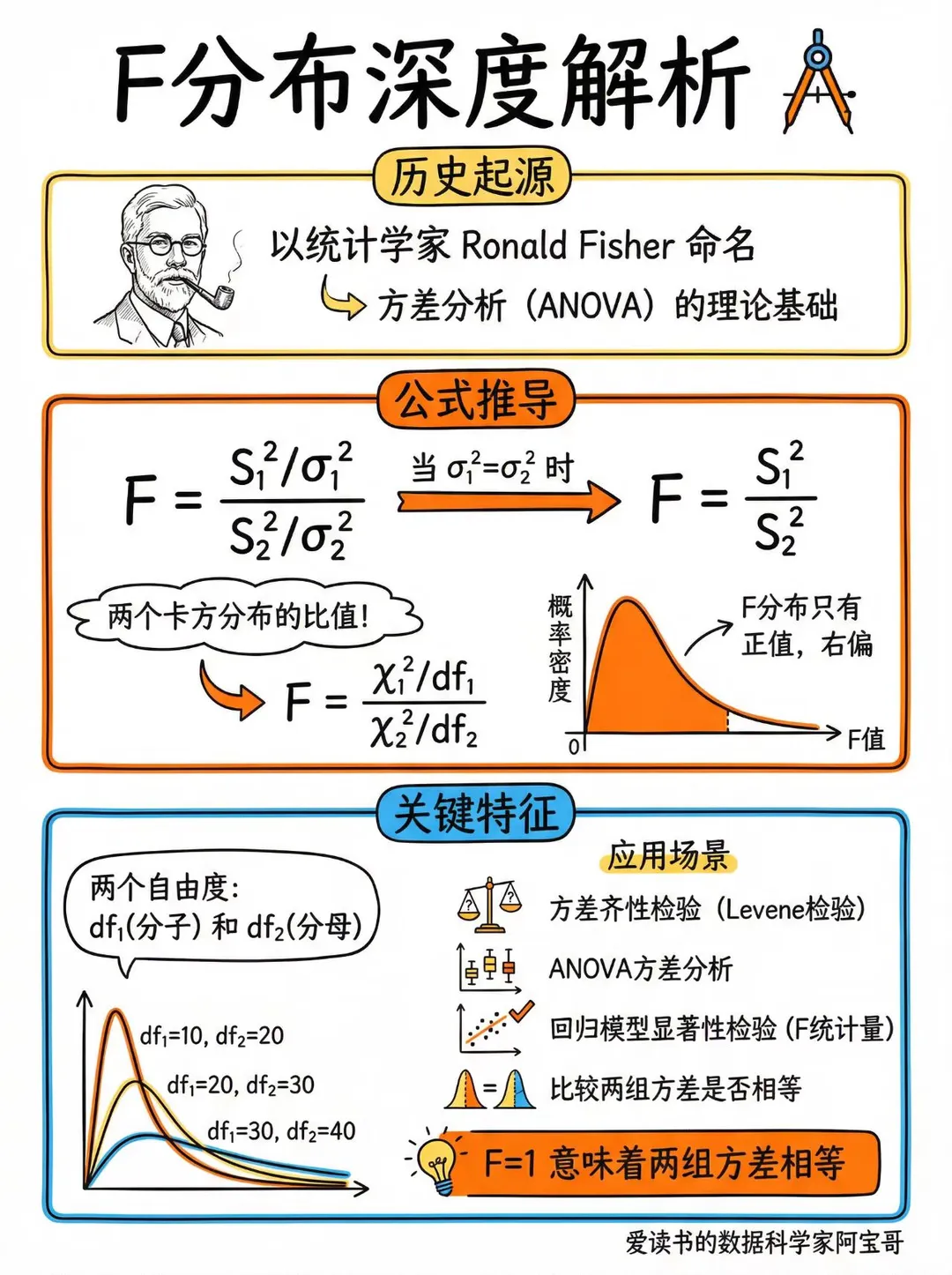

$$方差比的 F 分布:

F distribution

若 $U\sim\chi^2(\nu_1)$、$V\sim\chi^2(\nu_2)$ 独立,则

$$

F=\frac{U/\nu_1}{V/\nu_2}\sim F(\nu_1,\nu_2).

$$

▸推导主线:为什么会出现 $\chi^2/t/F$

- 正态向量经正交变换仍正态;把“均值方向”和“偏差方向”分解,可得 $\overline X$ 与样本离差平方和独立。

- 标准正态平方和给出 $\chi^2$;正态除以独立的卡方平方根得到 $t$;两个独立卡方的比得到 $F$。

分位数与临界值

定义(分位数)

对分布函数 $F$,若 $F(x_\alpha)=\alpha$,则称 $x_\alpha$ 为 $\alpha$ 分位数。常写作:

$$

z_\alpha,\ t_{\alpha,\nu},\ \chi^2_{\alpha,\nu},\ F_{\alpha,\nu_1,\nu_2}.

$$

充分统计量

定义(充分统计量)

若在给定统计量 $T(X)$ 的条件下,样本 $X=(X_1,\dots,X_n)$ 的条件分布不含参数 $\theta$,则称 $T$ 为 $\theta$ 的充分统计量。

定理(因子分解定理)

Factorization theorem

若样本联合密度/概率为 $f(x;\theta)$,则 $T(x)$ 充分当且仅当可写作

$$

f(x;\theta)=g(T(x),\theta),h(x),

$$

其中 $h$ 与 $\theta$ 无关。

▸推导思路(把“参数信息”集中到 $T$)

因子分解意味着:样本中与参数相关的部分仅通过 $T(x)$ 进入;其余 $h(x)$ 只描述“与参数无关的形状”。

若 $\sigma^2$ 已知,$X_i\sim N(\mu,\sigma^2)$:

$$

f(x;\mu)\propto \exp\left(-\frac{1}{2\sigma^2}\sum_{i=1}^n (x_i-\mu)^2\right)

=\exp\left(-\frac{1}{2\sigma^2}\sum x_i^2\right)\cdot \exp\left(\frac{\mu}{\sigma^2}\sum x_i-\frac{n\mu^2}{2\sigma^2}\right).

$$

其中与 $\mu$ 有关的部分只通过 $\sum x_i$(等价于 $\overline X$)出现,因此 $\overline X$ 是 $\mu$ 的充分统计量。

五、参数估计

▸直观理解(参数估计)

参数估计分两类:

- 点估计:给一个“最像的数” $\hat\theta$。

- 区间估计:给一个“可信范围” $[L,U]$ 并附带置信度 $1-\alpha$。

三步走(做题流程):

- 在估什么($\mu$、$\sigma^2$、$p$、$\lambda$…)以及样本来自什么模型;

- 选方法:MOM(用矩匹配)、MLE(最大化似然)、或用抽样分布/枢轴量做区间;

- 评价好不好:无偏/相合/MSE/有效性/渐近正态性(看题目问什么)。

简记:“点:MOM/MLE;区间:枢轴量;好坏:无偏相合 + 方差/MSE。”

点估计

定义(点估计与估计量)

以统计量 $\hat\theta=\hat\theta(X_1,\dots,X_n)$ 估计参数 $\theta$,称 $\hat\theta$ 为估计量,取值为估计值。

方法(矩估计法)

Method of moments (MOM)

用样本矩逼近总体矩:令

$$

\frac{1}{n}\sum_{i=1}^n X_i^k \approx E[X^k],\quad k=1,2,\dots

$$

解出未知参数。

若 $X\sim\mathrm{Exp}(\lambda)$,则 $E[X]=1/\lambda$。取样本均值 $\overline X$,令 $\overline X\approx 1/\lambda$,得

$$

\hat\lambda_{\mathrm{MOM}}=\frac{1}{\overline X}.

$$

方法(极大似然估计)

Maximum likelihood estimation (MLE)

对样本 $x$,似然函数

$$

L(\theta)=f(x;\theta),\qquad \hat\theta=\arg\max_\theta L(\theta).

$$

常用对数似然 $\ell(\theta)=\ln L(\theta)$。

性质(不变性)

若 $\hat\theta$ 是 $\theta$ 的 MLE,则对任意函数 $g$,$g(\hat\theta)$ 是 $g(\theta)$ 的 MLE。

▸推导:不变性

因为对任意 $y=g(\theta)$,最大化 $L(\theta)$ 等价于在可逆映射下最大化 $L(g^{-1}(y))$,取到最大值的位置经 $g$ 映射即为 $g(\hat\theta)$。

设 $X_i\stackrel{iid}{\sim}N(\mu,\sigma^2)$,联合密度

$$

L(\mu,\sigma^2)=\prod_{i=1}^n \frac{1}{\sqrt{2\pi}\sigma}\exp\left(-\frac{(x_i-\mu)^2}{2\sigma^2}\right).

$$

取对数:

$$

\ell(\mu,\sigma^2)=-\frac{n}{2}\ln(2\pi)-n\ln\sigma-\frac{1}{2\sigma^2}\sum_{i=1}^n(x_i-\mu)^2.

$$

- 固定 $\sigma^2$ 对 $\mu$ 求导:

$$

\frac{\partial \ell}{\partial \mu}=\frac{1}{\sigma^2}\sum_{i=1}^n(x_i-\mu)=0\Rightarrow \hat\mu=\overline x.

$$ - 代回后对 $\sigma^2$ 求导:

$$

\frac{\partial \ell}{\partial \sigma^2}=-\frac{n}{2\sigma^2}+\frac{1}{2\sigma^4}\sum (x_i-\overline x)^2=0

\Rightarrow \widehat{\sigma^2}=\frac{1}{n}\sum (x_i-\overline x)^2.

$$

解释:MLE 的方差分母是 $n$;无偏样本方差分母是 $n-1$(上一节已证明原因)。

估计量评价

无偏性

$$

E[\hat\theta]=\theta.

$$

相合性

Consistency

$$

\hat\theta_n\xrightarrow{P}\theta.

$$

有效性

定义(有效性:无偏情形)

在一组无偏估计量中,若 $\hat\theta$ 的方差达到 Cramér–Rao 下界(或在所有无偏估计量中方差最小),则称 $\hat\theta$ 有效。

判据(达到 Cramér–Rao 下界)

若对某无偏估计量有

$$

\mathrm{Var}(\hat\theta)=\frac{1}{nI(\theta)},

$$

则称其达到 Cramér–Rao 下界(有效)。

▸解释:为什么“有效”只在同一评价标准下比较

无偏性与方差是两条不同维度的评价。通常“有效性”默认限定在无偏估计量类中比较方差;

若允许有偏,则更常用均方误差(MSE)统一衡量(见下)。

均方误差

定义(MSE)

$$

\mathrm{MSE}(\hat\theta)=E[(\hat\theta-\theta)^2]=\mathrm{Var}(\hat\theta)+\bigl(\mathrm{Bias}(\hat\theta)\bigr)^2,

$$

其中 $\mathrm{Bias}(\hat\theta)=E[\hat\theta]-\theta$。

▸推导(偏差-方差分解)

写成 $\hat\theta-\theta=(\hat\theta-E[\hat\theta])+(E[\hat\theta]-\theta)$,两边平方取期望:

$$

E[(\hat\theta-\theta)^2]

=E[(\hat\theta-E[\hat\theta])^2]+2(E[\hat\theta]-\theta)E[\hat\theta-E[\hat\theta]]+(E[\hat\theta]-\theta)^2.

$$

中间项为 0,得到 $\mathrm{Var}(\hat\theta)+\mathrm{Bias}^2$。

渐近正态性

定义(渐近正态性)

Asymptotic normality

若存在常数 $a_n\to\infty$ 使

$$

a_n(\hat\theta_n-\theta)\xrightarrow{d}N(0,\tau^2),

$$

则称 $\hat\theta_n$ 渐近正态。常见情形为 $a_n=\sqrt{n}$。

结论(MLE 的渐近正态性:常用形式)

在正则条件下,MLE 满足

$$

\sqrt{n},(\hat\theta_{\mathrm{MLE}}-\theta)\xrightarrow{d}N\left(0,\frac{1}{I(\theta)}\right),

$$

等价地

$$

\hat\theta_{\mathrm{MLE}}\approx N\left(\theta,\frac{1}{nI(\theta)}\right).

$$

▸直观

与中心极限定理的结构一致:估计误差通常是“许多独立小扰动的平均/和”,因此经 $\sqrt{n}$ 缩放后趋向正态;

信息量 $I(\theta)$ 则决定误差的尺度(信息越大,方差越小)。

定理(Cramér–Rao 下界)

Cramér–Rao lower bound

设正则条件成立,信息量

$$

I(\theta)=E\left[\left(\frac{\partial}{\partial\theta}\ln f(X;\theta)\right)^2\right].

$$

对任意无偏估计量 $\hat\theta$,

$$

\mathrm{Var}(\hat\theta)\ge \frac{1}{nI(\theta)}.

$$

▸推导主线(协方差不等式)

记得分函数 $U(\theta)=\frac{\partial}{\partial\theta}\ln f(X;\theta)$,则 $E[U(\theta)]=0$。

由无偏性对 $\theta$ 求导可得 $E[(\hat\theta-\theta)U(\theta)]=1$。

用 Cauchy–Schwarz:

$$

1=|E[(\hat\theta-\theta)U]|^2\le E[(\hat\theta-\theta)^2]\cdot E[U^2]=\mathrm{Var}(\hat\theta)\cdot I(\theta).

$$

$n$ 个独立样本信息量相加得到 $nI(\theta)$,即结论。

区间估计

定义(置信区间)

对未知参数 $\theta$,若对随机区间 $(L(X),U(X))$ 有

$$

P\bigl(L(X)\le \theta\le U(X)\bigr)=1-\alpha,

$$

则称其为置信度 $1-\alpha$ 的置信区间。

方法(枢轴量法)

Pivot method

构造分布不含未知参数的统计量 $Q(X,\theta)$,使

$$

P(q_1\le Q(X,\theta)\le q_2)=1-\alpha,

$$

再解出 $\theta$ 的区间。

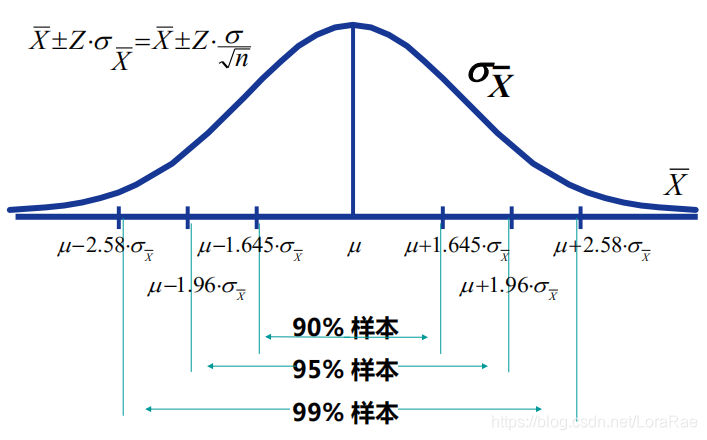

结论(正态总体均值:$\sigma^2$ 已知)

$$

\frac{\overline X-\mu}{\sigma/\sqrt{n}}\sim N(0,1),\qquad

\mu\in \left[\overline X-z_{1-\alpha/2}\frac{\sigma}{\sqrt{n}},\ \overline X+z_{1-\alpha/2}\frac{\sigma}{\sqrt{n}}\right].

$$

结论(正态总体均值:$\sigma^2$ 未知)

Student’s t distribution

$$

\frac{\overline X-\mu}{S/\sqrt{n}}\sim t(n-1),\qquad

\mu\in \left[\overline X-t_{1-\alpha/2,n-1}\frac{S}{\sqrt{n}},\ \overline X+t_{1-\alpha/2,n-1}\frac{S}{\sqrt{n}}\right].

$$

结论(正态总体方差)

$$

\frac{(n-1)S^2}{\sigma^2}\sim \chi^2(n-1),\qquad

\sigma^2\in\left[\frac{(n-1)S^2}{\chi^2_{1-\alpha/2,n-1}},\ \frac{(n-1)S^2}{\chi^2_{\alpha/2,n-1}}\right].

$$

若来自正态总体,$n=16$,观测到 $\overline x=10$,$s=2$,求 $95%$ 均值置信区间。

用 $t$ 区间:$t_{0.975,15}$ 查表,区间为

$$

10\pm t_{0.975,15}\frac{2}{4}.

$$

解释:样本量小且方差未知,用 $t$ 分布比用正态更保守,反映“用 $s$ 代替 $\sigma$ 带来的额外不确定性”。

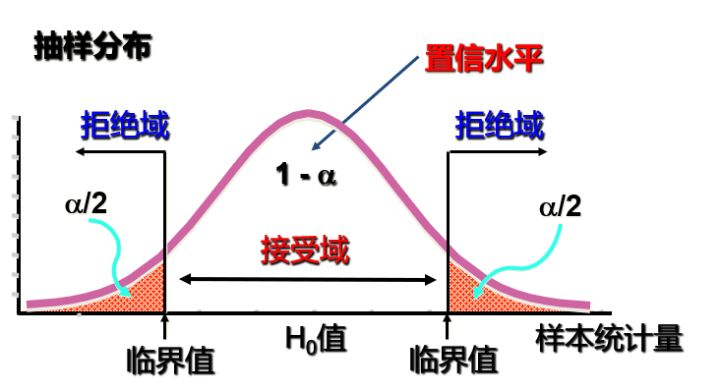

六、假设检验

▸直观理解(假设检验)

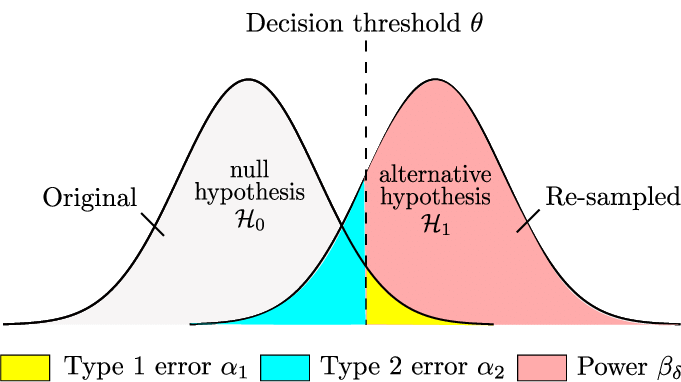

假设检验不是“证明谁对”,而是:在允许一定误报率 $\alpha$ 的前提下,判断数据是否“足够反常”以至于拒绝 $H_0$。

四步走(做题流程):

- 写清楚 $H_0/H_1$(单侧/双侧;简单/复合)。

- 选统计量 $T$(来自抽样分布:$Z/t/\chi^2/F$,或 LRT/NP)。

- 先定 $\alpha$ 再定拒绝域(或等价地算 p 值)。

- 代入样本值下结论(并解释一类/二类错误与功效的含义)。

简记:“先立假设,再选统计量;先定 $\alpha$,再看 p 值/临界值;最后一句话结论。”

基本框架

定义(统计假设)

原假设 $H_0$ 与备择假设 $H_1$ 为关于参数的陈述。

定义(拒绝域与检验水平)

给定检验统计量 $T(X)$ 与拒绝域 $W$,若 $T(X)\in W$ 则拒绝 $H_0$。

第一类错误

第一类错误概率(弃真)为

$$

\alpha=P(\text{拒绝 }H_0\mid H_0\ \text{为真}).

$$

第二类错误

第二类错误概率(取伪)为

$$

\beta(\theta)=P(\text{不拒绝 }H_0\mid \theta\in \Theta_1),

$$

其中 $\Theta_1$ 为备择假设对应的参数集合。若备择为简单假设 $\theta=\theta_1$,则常写

$$

\beta=P(\text{不拒绝 }H_0\mid \theta=\theta_1).

$$

定义(功效函数)

功效函数为

$$

\pi(\theta)=P(\text{拒绝 }H_0\mid \theta).

$$

关系($\alpha,\beta,\pi$ 的对应)

- 当 $\theta\in\Theta_0$:$\pi(\theta)=P(\text{拒绝 }H_0\mid \theta)$,其上界/指定值就是检验水平(控制第一类错误)。

- 当 $\theta\in\Theta_1$:$\beta(\theta)=1-\pi(\theta)$(第二类错误与功效互补)。

▸解释:为什么必须先定 $\alpha$,再谈 $\beta$

同一组数据下,“更容易拒绝 $H_0$”会同时:

- 增大 $\pi(\theta)$(提高发现效应的能力,降低 $\beta$);

- 也会增大 $P(\text{拒绝 }H_0\mid H_0)$(提高误报,增大 $\alpha$)。

因此检验设计通常先规定可接受的误报率 $\alpha$,再在该约束下尽量降低漏报率 $\beta$(或等价地尽量增大功效)。

设 $X_1,\dots,X_n\stackrel{iid}{\sim}N(\mu,\sigma^2)$,$\sigma$ 已知。检验

$$

H_0:\mu=\mu_0\quad \text{vs}\quad H_1:\mu=\mu_1>\mu_0.

$$

取统计量 $Z=\frac{\overline X-\mu_0}{\sigma/\sqrt{n}}$,选择拒绝域 $W={Z>z_{1-\alpha}}$。

- 第一类错误:

$$

\alpha=P_{\mu_0}(Z>z_{1-\alpha})=\alpha\quad (\text{由分位数定义}).

$$ - 第二类错误(在 $\mu=\mu_1$ 时不拒绝):

$$

\beta=P_{\mu_1}(Z\le z_{1-\alpha}).

$$

注意在 $\mu=\mu_1$ 下,

$$

Z=\frac{\overline X-\mu_0}{\sigma/\sqrt{n}}

=\frac{\overline X-\mu_1}{\sigma/\sqrt{n}}+\frac{\mu_1-\mu_0}{\sigma/\sqrt{n}}

\sim N\left(\frac{\mu_1-\mu_0}{\sigma/\sqrt{n}},,1\right).

$$

因而

$$

\beta=\Phi\left(z_{1-\alpha}-\frac{\mu_1-\mu_0}{\sigma/\sqrt{n}}\right),\qquad

\pi(\mu_1)=1-\beta.

$$

解释:$n$ 越大或效应差 $\mu_1-\mu_0$ 越大,括号里第二项越大,$\beta$ 越小,功效越高;这就是“样本量提升会降低漏报”的定量表达。

定义(p 值)

在 $H_0$ 下,p 值为“观测到同样或更极端统计量”的概率,用于衡量反对 $H_0$ 的证据强度。

Neyman–Pearson 引理与似然比检验

定理(Neyman–Pearson 引理)

Neyman–Pearson lemma

对简单假设 $H_0:\theta=\theta_0$ 与 $H_1:\theta=\theta_1$,在给定水平 $\alpha$ 下,使功效最大(最强检验)的拒绝域由似然比

$$

\Lambda(x)=\frac{f(x;\theta_0)}{f(x;\theta_1)}

$$

构造:当 $\Lambda(x)\le c$ 时拒绝 $H_0$(常数 $c$ 由水平确定)。

▸推导思路(最优化 + 交换论证)

将“在 $H_0$ 下错误率固定”的约束与“在 $H_1$ 下拒绝概率最大”的目标写成积分形式,使用交换论证可得最优拒绝域应按 $\frac{f_1}{f_0}$ 从大到小选取,等价于按 $\Lambda$ 从小到大选取。

方法(似然比检验:复合假设)

Likelihood ratio test (LRT)

对复合假设,定义

$$

\lambda(x)=\frac{\sup_{\theta\in\Theta_0}L(\theta)}{\sup_{\theta\in\Theta}L(\theta)}.

$$

小的 $\lambda(x)$ 倾向拒绝 $H_0$。

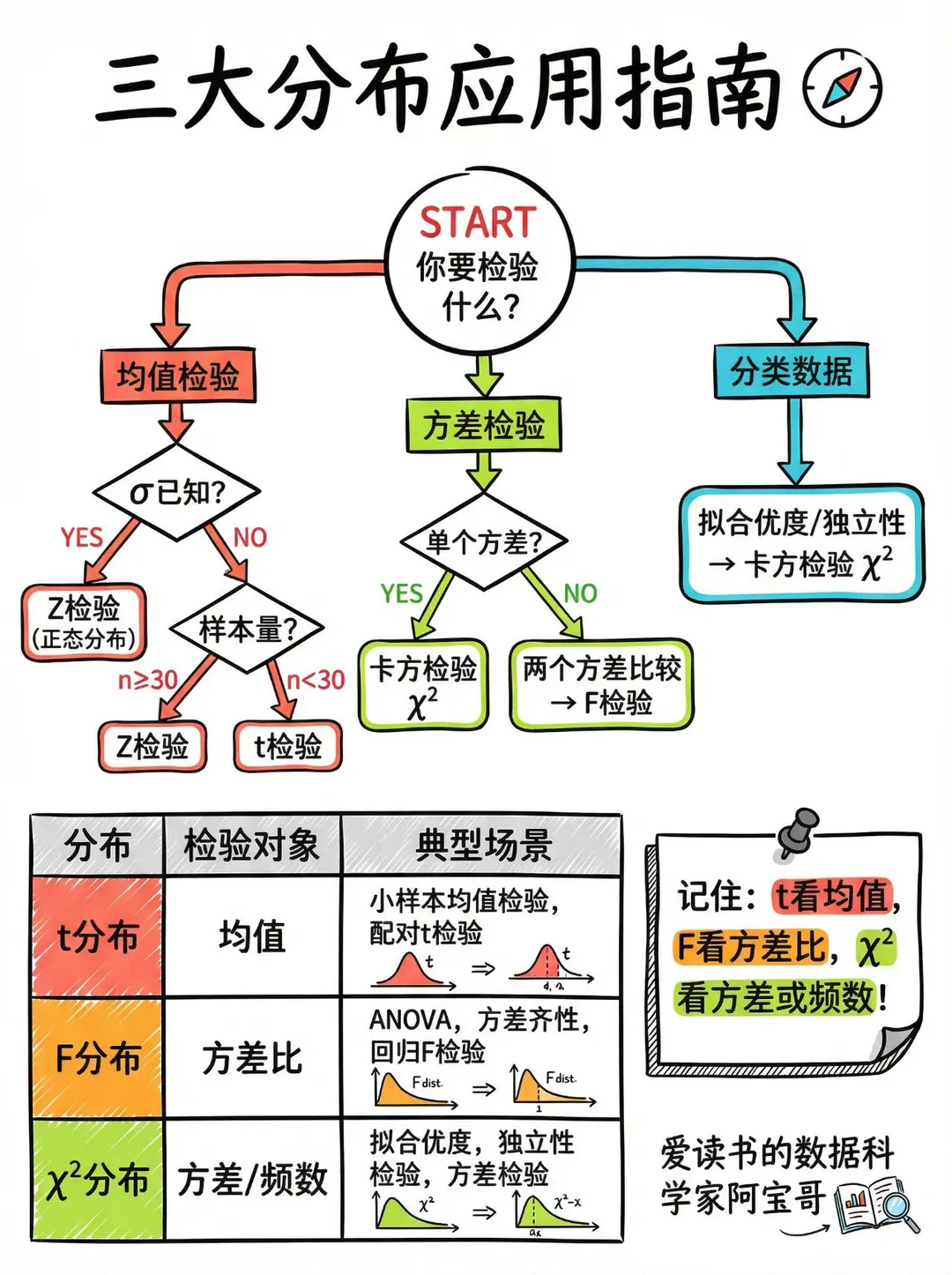

正态总体参数检验

(最常用)

<

<

图源右下角水印,小红书@数据科学家阿宝哥

Z 检验

检验(单总体均值:$\sigma^2$ 已知,Z 检验)

Z-test

$$

Z=\frac{\overline X-\mu_0}{\sigma/\sqrt{n}}\sim N(0,1)\ (H_0).

$$

t 检验

检验(单总体均值:$\sigma^2$ 未知,t 检验)

t-test

$$

T=\frac{\overline X-\mu_0}{S/\sqrt{n}}\sim t(n-1)\ (H_0).

$$

$\chi^2$ 检验

卡方检验

检验(单总体方差:$\chi^2$ 检验)

Chi-square test

$$

\chi^2=\frac{(n-1)S^2}{\sigma_0^2}\sim \chi^2(n-1)\ (H_0).

$$

F 检验

检验(两总体方差比:F 检验)

F-test

设两样本方差为 $S_1^2,S_2^2$,则

$$

F=\frac{S_1^2}{S_2^2}\sim F(n_1-1,n_2-1)\ (H_0:\sigma_1^2=\sigma_2^2).

$$

检验 $H_0:\mu=\mu_0$ vs $H_1:\mu>\mu_0$,统计量为

$$

T=\frac{\overline X-\mu_0}{S/\sqrt{n}}.

$$

解释:分子是“与假设均值的偏差”,分母是“标准误差”(波动尺度)。当 $T$ 很大,说明偏差远超随机波动,倾向拒绝 $H_0$。

拟合优度与独立性检验(Pearson 卡方)

Pearson $\chi^2$检验

检验(拟合优度:Pearson $\chi^2$)

Pearson’s chi-square test

设类别 $1,\dots,k$ 的观测频数为 $O_i$,在 $H_0$ 下期望频数为 $E_i=np_i$,则

$$

\chi^2=\sum_{i=1}^{k}\frac{(O_i-E_i)^2}{E_i}\approx \chi^2(k-1-r),

$$

其中 $r$ 为由数据估计的参数个数。

▸推导直观(标准化偏差平方和)

每项 $\frac{O_i-E_i}{\sqrt{E_i}}$ 可视为“以 $\sqrt{E_i}$ 为尺度的偏差”,在大样本下近似正态;平方和近似卡方。

检验(列联表独立性)

若二维列联表观测频数为 $O_{ij}$,在独立性假设下

$$

E_{ij}=\frac{(\text{第 }i\text{ 行和})\cdot(\text{第 }j\text{ 列和})}{n},

$$

统计量

$$

\chi^2=\sum_{i,j}\frac{(O_{ij}-E_{ij})^2}{E_{ij}}.

$$

Kolmogorov–Smirnov 检验

(补充)

检验(K-S 检验:连续分布)

Kolmogorov–Smirnov test

以经验分布函数 $F_n$ 与理论分布 $F_0$ 的最大差异

$$

D_n=\sup_x|F_n(x)-F_0(x)|

$$

构造检验。

七、回归分析与方差分析

▸直观理解(回归 & ANOVA)

- 回归:用“直线/超平面”描述 $x$ 与 $y$ 的平均关系,核心是最小二乘 = 把 $\mathbf{Y}$ 投影到 $\mathrm{span}(\mathbf{X})$ 上。

- 方差分析:比较“组间差异”与“组内波动”,核心是把总波动分解:

$$

\mathrm{SST}=\mathrm{SSB}+\mathrm{SSW}.

$$

若组间占比显著更大,用 $F=\mathrm{MSB}/\mathrm{MSW}$ 反对“各组均值相等”。

做题口令:

- 回归:写模型 $\to$ 写 OLS 解(或正规方程)$\to$ 解释系数/残差 $\to$ 做显著性检验。

- ANOVA:算三种平方和 $\to$ 算自由度 $\to$ 算 MS $\to$ 算 $F$ 并查临界值/p 值。

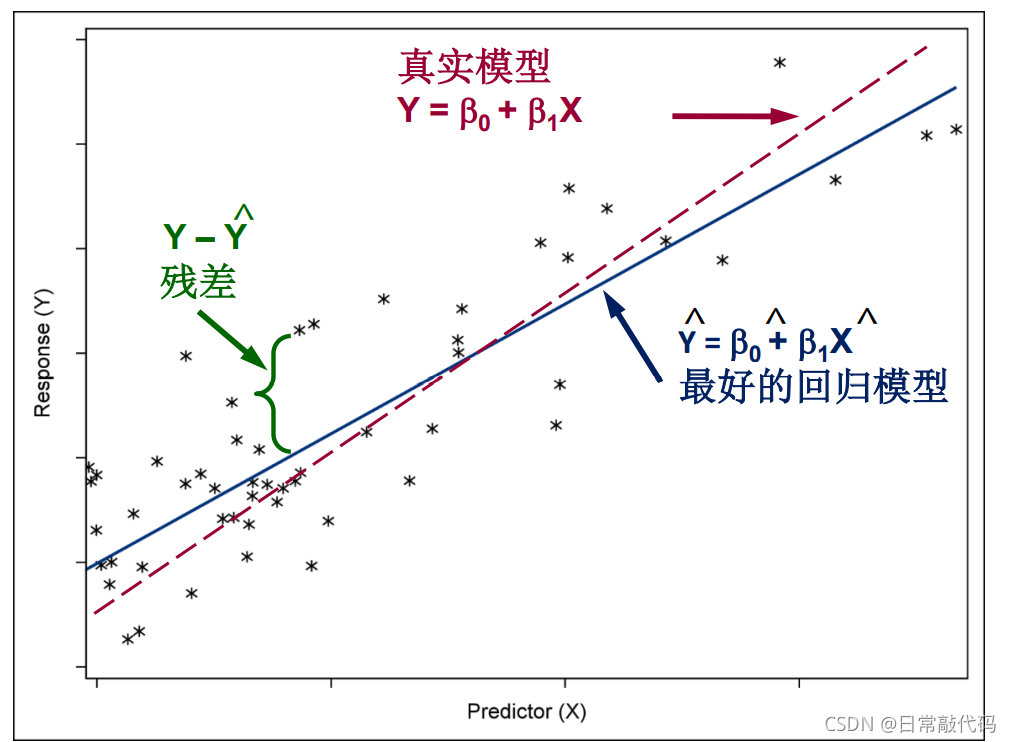

一元线性回归

模型(一元线性回归)

$$

Y_i=\beta_0+\beta_1 x_i+\varepsilon_i,\qquad E[\varepsilon_i]=0,\ \mathrm{Var}(\varepsilon_i)=\sigma^2.

$$

方法(最小二乘估计)

Ordinary least squares (OLS)

令残差 $e_i=y_i-(\beta_0+\beta_1 x_i)$,最小化

$$

S(\beta_0,\beta_1)=\sum_{i=1}^{n}e_i^2

$$

得到估计 $\hat\beta_0,\hat\beta_1$。

▸推导(正规方程与显式解)

对 $S$ 分别对 $\beta_0,\beta_1$ 求偏导并令 0:

$$

\frac{\partial S}{\partial \beta_0}=-2\sum (y_i-\beta_0-\beta_1 x_i)=0,

$$

$$

\frac{\partial S}{\partial \beta_1}=-2\sum x_i(y_i-\beta_0-\beta_1 x_i)=0.

$$

解得正规方程:

$$

\sum y_i=n\beta_0+\beta_1\sum x_i,\qquad

\sum x_i y_i=\beta_0\sum x_i+\beta_1\sum x_i^2.

$$

令 $\overline x=\frac1n\sum x_i$,$\overline y=\frac1n\sum y_i$,

记 $S_{xx}=\sum (x_i-\overline x)^2$,$S_{xy}=\sum (x_i-\overline x)(y_i-\overline y)$,则

$$

\hat\beta_1=\frac{S_{xy}}{S_{xx}},\qquad

\hat\beta_0=\overline y-\hat\beta_1\overline x.

$$

结论(残差平方和与方差估计)

$$

\mathrm{SSE}=\sum e_i^2,\qquad

\hat\sigma^2=\frac{\mathrm{SSE}}{n-2}.

$$

结论(决定系数)

$$

R^2=1-\frac{\mathrm{SSE}}{\mathrm{SST}},\qquad \mathrm{SST}=\sum (y_i-\overline y)^2.

$$

$\hat\beta_1$ 近似表示:$x$ 增加 1 单位时,$y$ 的平均变化量。

当 $S_{xx}$ 很小($x$ 几乎不变)时,斜率估计会非常不稳定(分母很小),这也是实验设计里强调“自变量要有足够变化范围”的原因。

多元线性回归(矩阵形式)

模型(多元线性回归)

$$

\mathbf{Y}=\mathbf{X}\boldsymbol{\beta}+\boldsymbol{\varepsilon},

$$

其中 $\mathbf{X}$ 为 $n\times p$ 设计矩阵。

结论(OLS 解)

$$

\hat{\boldsymbol{\beta}}=(\mathbf{X}^\top\mathbf{X})^{-1}\mathbf{X}^\top\mathbf{Y}

$$

(假设 $\mathbf{X}^\top\mathbf{X}$ 可逆)。

▸推导(向量微分/正规方程)

最小化 $||\mathbf{Y}-\mathbf{X}\boldsymbol{\beta}||^2$。

对 $\boldsymbol{\beta}$ 求梯度并令 0:

$$

-2\mathbf{X}^\top(\mathbf{Y}-\mathbf{X}\boldsymbol{\beta})=0

\Rightarrow \mathbf{X}^\top\mathbf{X}\boldsymbol{\beta}=\mathbf{X}^\top\mathbf{Y},

$$

解得结论。

方差分析(ANOVA)

模型(单因素方差分析)

ANOVA (one-way)

$$

Y_{ij}=\mu+\tau_i+\varepsilon_{ij},\qquad \sum_i \tau_i=0.

$$

假设(单因素 ANOVA)

$$

H_0:\ \mu_1=\mu_2=\cdots=\mu_k,\qquad

H_1:\ \text{至少有一组均值不同}.

$$

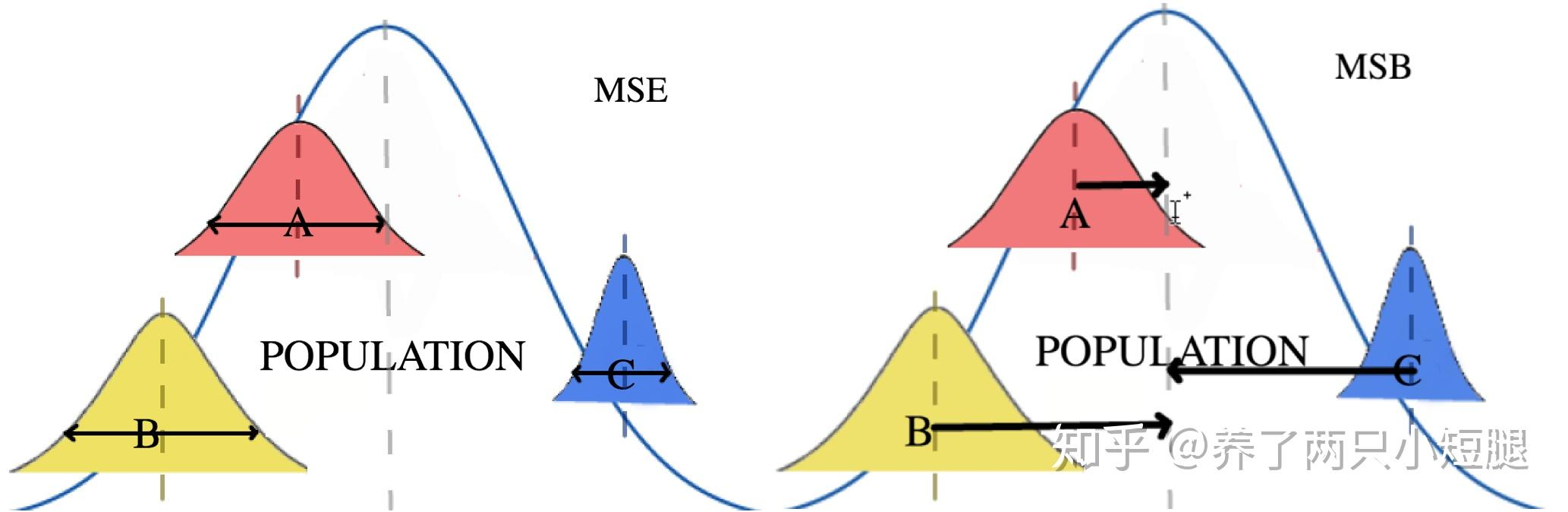

▸来龙去脉:为什么“比较均值”会变成“比较方差”

若直接做多次两两 $t$ 检验,会把整体第一类错误率累积放大(多重比较问题)。

单因素 ANOVA 的做法是:先把“总体波动”拆成

- 组间波动(between groups):由组均值差异驱动;

- 组内波动(within groups):由随机误差驱动。

若 $H_0$ 为真,组间波动应当与组内噪声同量级;若 $H_1$ 为真,组间波动会显著变大。

结论(平方和分解)

$$

\mathrm{SST}=\mathrm{SSB}+\mathrm{SSW}.

$$

定义(平方和)

设第 $i$ 组样本量为 $n_i$,总样本量 $N=\sum_{i=1}^k n_i$;组均值 $\overline Y_{i\cdot}$,总体均值 $\overline Y_{\cdot\cdot}$。则

$$

\mathrm{SST}=\sum_{i=1}^{k}\sum_{j=1}^{n_i}(Y_{ij}-\overline Y_{\cdot\cdot})^2,

$$

$$

\mathrm{SSB}=\sum_{i=1}^{k}n_i(\overline Y_{i\cdot}-\overline Y_{\cdot\cdot})^2,

$$

$$

\mathrm{SSW}=\sum_{i=1}^{k}\sum_{j=1}^{n_i}(Y_{ij}-\overline Y_{i\cdot})^2.

$$

▸推导:$\mathrm{SST}=\mathrm{SSB}+\mathrm{SSW}$

对每个观测值做“加减组均值”的恒等分解:

$$

Y_{ij}-\overline Y_{\cdot\cdot}=(Y_{ij}-\overline Y_{i\cdot})+(\overline Y_{i\cdot}-\overline Y_{\cdot\cdot}).

$$

两边平方并在组内求和:

$$

\sum_{j=1}^{n_i}(Y_{ij}-\overline Y_{\cdot\cdot})^2

=\sum_{j=1}^{n_i}(Y_{ij}-\overline Y_{i\cdot})^2

+2(\overline Y_{i\cdot}-\overline Y_{\cdot\cdot})\sum_{j=1}^{n_i}(Y_{ij}-\overline Y_{i\cdot})

+\sum_{j=1}^{n_i}(\overline Y_{i\cdot}-\overline Y_{\cdot\cdot})^2.

$$

中间项为 0(因为 $\sum_{j}(Y_{ij}-\overline Y_{i\cdot})=0$)。最后一项等于 $n_i(\overline Y_{i\cdot}-\overline Y_{\cdot\cdot})^2$。

再对 $i=1,\dots,k$ 求和即得 $\mathrm{SST}=\mathrm{SSW}+\mathrm{SSB}$。

定义(自由度)

$$

\mathrm{df}_B=k-1,\qquad \mathrm{df}_W=N-k,\qquad \mathrm{df}_T=N-1.

$$

▸解释:自由度从哪里来

- 组间:$k$ 个组均值满足一个约束(加权和等于总体均值),故剩 $k-1$。

- 组内:每组 $n_i$ 个观测值相对组均值的偏差有约束(和为 0),故每组自由度 $n_i-1$,总和为 $\sum (n_i-1)=N-k$。

检验(F 检验)

$$

F=\frac{\mathrm{MSB}}{\mathrm{MSW}},\qquad

\mathrm{MSB}=\frac{\mathrm{SSB}}{k-1},\quad

\mathrm{MSW}=\frac{\mathrm{SSW}}{N-k}.

$$

▸直观(为什么是 F)

方差分析的核心是比较“组间波动”和“组内噪声”。

若各组均值确实相同,组间波动只是噪声放大后的结果,其比值服从 F;若组均值不同,组间波动会显著变大,从而 F 变大。

▸操作步骤(按图走一遍)

- 写假设:$H_0:\mu_1=\cdots=\mu_k$;$H_1$:至少一组不同。

- 算三类平方和:$\mathrm{SST},\mathrm{SSB},\mathrm{SSW}$(并检查分解恒等式)。

- 算自由度:$\mathrm{df}_B,\mathrm{df}_W$,进而 $\mathrm{MSB}=\mathrm{SSB}/\mathrm{df}_B$,$\mathrm{MSW}=\mathrm{SSW}/\mathrm{df}_W$。

- 统计量:$F=\mathrm{MSB}/\mathrm{MSW}$;查 $F_{1-\alpha}(k-1,N-k)$ 或看 p 值。

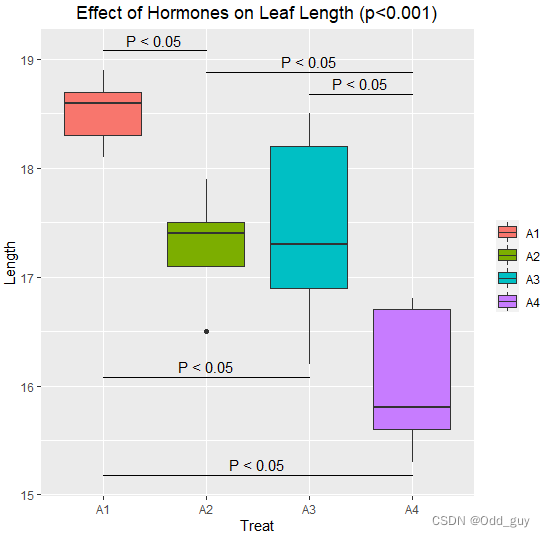

- 结论:若拒绝 $H_0$,只能说明“至少有一组均值不同”,要回答“哪几组不同”需做事后检验。

前提(常用)

- 组内误差独立:$\varepsilon_{ij}$ 相互独立

- 组内正态:$\varepsilon_{ij}\sim N(0,\sigma^2)$

- 方差齐性:各组误差方差相同(同一个 $\sigma^2$)

ANOVA 的拒绝域对应的是“总体上有没有差异”。即使 $F$ 显著,也不直接告诉“是 A vs B 还是 B vs C”。

事后检验(例如 Tukey HSD)会在控制整体错误率的前提下做组间比较,从而定位差异来源。

多重比较(Tukey HSD)

Tukey’s honestly significant difference

用于在总体差异显著后进一步比较哪几组均值差异显著。

协方差分析(ANCOVA)

Analysis of covariance

在 ANOVA 中加入协变量以控制其影响,再比较组效应。

速查表(常用结论)

▸正态总体抽样分布(速查)

$$

\overline X\sim N\left(\mu,\frac{\sigma^2}{n}\right),\quad

\frac{(n-1)S^2}{\sigma^2}\sim\chi^2(n-1),\quad

\frac{\overline X-\mu}{S/\sqrt{n}}\sim t(n-1).

$$

$$

\frac{S_1^2}{S_2^2}\sim F(n_1-1,n_2-1)\quad (H_0:\sigma_1^2=\sigma_2^2).

$$

▸置信区间(速查)

$$

\mu:\ \sigma^2\text{已知}\Rightarrow \overline X\pm z_{1-\alpha/2}\frac{\sigma}{\sqrt{n}},\qquad

\sigma^2\text{未知}\Rightarrow \overline X\pm t_{1-\alpha/2,n-1}\frac{S}{\sqrt{n}}.

$$

$$

\sigma^2:\ \left[\frac{(n-1)S^2}{\chi^2_{1-\alpha/2,n-1}},\ \frac{(n-1)S^2}{\chi^2_{\alpha/2,n-1}}\right].

$$

▸经典检验统计量(速查)

$$

Z=\frac{\overline X-\mu_0}{\sigma/\sqrt{n}},\quad

T=\frac{\overline X-\mu_0}{S/\sqrt{n}},\quad

\chi^2=\frac{(n-1)S^2}{\sigma_0^2},\quad

F=\frac{S_1^2}{S_2^2}.

$$

$$

\chi^2_{\text{Pearson}}=\sum_{i=1}^{k}\frac{(O_i-E_i)^2}{E_i},\qquad

D_n=\sup_x|F_n(x)-F_0(x)|.

$$

▸回归与方差分析(速查)

$$

\hat\beta_1=\frac{\sum (x_i-\overline x)(y_i-\overline y)}{\sum (x_i-\overline x)^2},\quad

\hat\beta_0=\overline y-\hat\beta_1\overline x,\quad

\hat\sigma^2=\frac{\mathrm{SSE}}{n-2}.

$$

$$

R^2=1-\frac{\mathrm{SSE}}{\mathrm{SST}},\qquad

F_{\text{ANOVA}}=\frac{\mathrm{MSB}}{\mathrm{MSW}}.

$$